Comprar una vivienda en España sigue siendo uno de los mayores objetivos financieros para muchas personas. Sin embargo, hay un error muy común que se repite constantemente: pensar que solo hace falta ahorrar el 20% del precio del piso para poder comprar.

La realidad es bastante distinta.

Además de la entrada de la hipoteca, existen impuestos, gastos notariales, tasación, registro, posibles reformas y otros costes que muchas veces pillan por sorpresa. Esto hace que bastantes compradores lleguen al momento de firmar sin el ahorro suficiente.

Por eso, antes de empezar a buscar vivienda, conviene responder una pregunta clave: ¿cuánto dinero necesitas realmente tener ahorrado?

El mito del 20% de entrada

La mayoría de bancos en España financia como norma general hasta el 80% del valor de compra o tasación de la vivienda habitual.

Eso significa que el comprador debe aportar aproximadamente el 20% restante.

Por ejemplo:

Si compras una vivienda de 200.000 euros:

- El banco podría prestar unos 160.000 euros

- Tú tendrías que aportar 40.000 euros de entrada

Hasta aquí parece sencillo.

El problema es que mucha gente cree que con esos 40.000 euros ya puede comprar.

Y no.

Los gastos extra que casi nadie calcula

Además de la entrada, comprar vivienda implica varios gastos asociados que suelen suponer entre un 8% y un 15% adicional dependiendo de la comunidad autónoma y del tipo de vivienda.

Impuestos

Este es uno de los mayores costes.

Depende de si la vivienda es nueva o de segunda mano.

Vivienda nueva

Se paga:

- IVA (normalmente 10%)

- Impuesto de Actos Jurídicos Documentados (AJD)

En una vivienda de 200.000 euros, solo el IVA ya serían 20.000 euros.

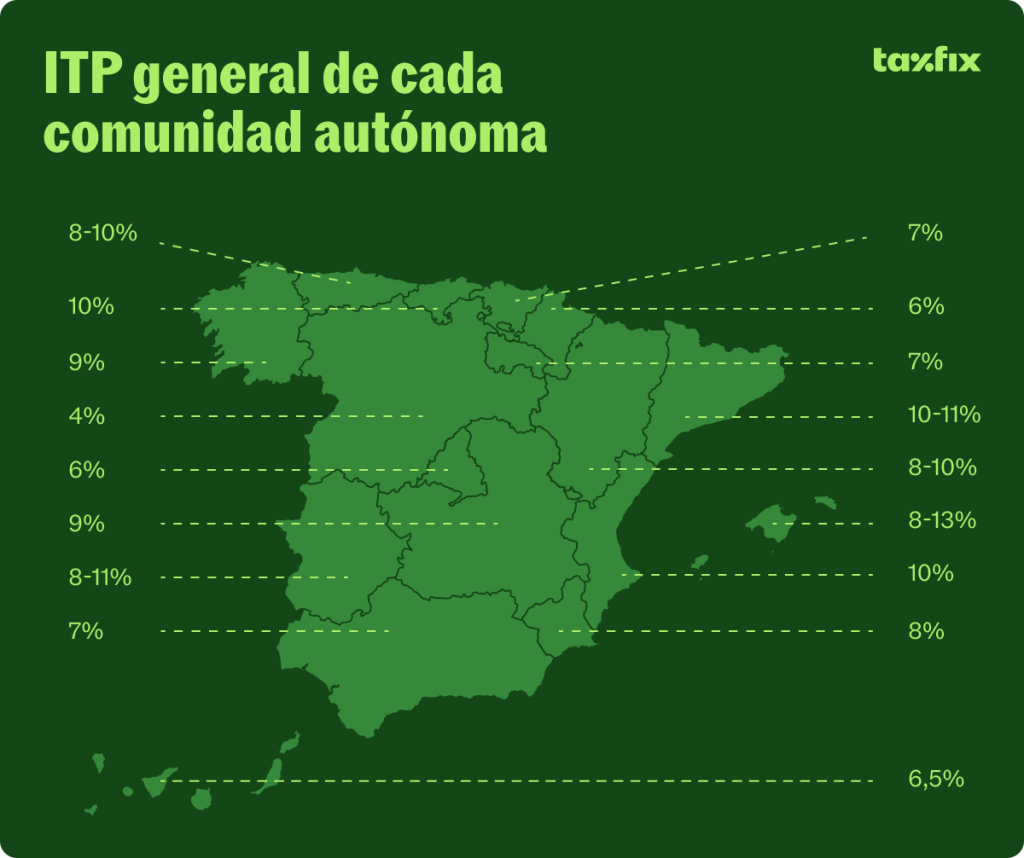

Vivienda de segunda mano

Se paga el Impuesto de Transmisiones Patrimoniales (ITP), que cambia según comunidad autónoma.

En muchas zonas suele moverse entre el 6% y el 10%.

Por ejemplo:

Un piso de 200.000 euros con un ITP del 7% supondría 14.000 euros adicionales.

Este gasto suele sorprender bastante.

Tasación de la vivienda

El banco exige una tasación oficial antes de conceder hipoteca.

Sirve para comprobar cuánto vale realmente el inmueble.

Su coste suele estar entre:

- 250 euros

- 600 euros

Dependiendo de la vivienda y de la empresa tasadora.

Aunque parezca pequeño frente al resto, es un gasto obligatorio.

Notaría y registro

La firma de la compraventa también genera gastos administrativos.

Aunque parte de los costes hipotecarios están regulados y algunos corresponden al banco, el comprador sigue asumiendo determinados pagos relacionados con la escritura de compraventa.

Aquí suelen entrar:

- Notaría

- Registro de la propiedad

- Copias de escrituras

El importe depende del valor de la vivienda, pero normalmente puede sumar varios cientos de euros o incluso más de mil.

Gestoría y trámites

En algunos casos también aparecen gastos de gestoría para tramitar documentación.

No siempre son muy elevados, pero conviene tenerlos en cuenta dentro del presupuesto total.

Reforma, muebles y gastos de entrada

Este es probablemente uno de los costes más olvidados.

Muchas personas gastan todos sus ahorros en la compra y luego descubren que aún queda bastante dinero por gastar.

Por ejemplo:

- Pintura

- Electrodomésticos

- Muebles

- Reparaciones pequeñas

- Cambio de ventanas

- Fontanería o electricidad

Incluso una vivienda aparentemente lista puede requerir varios miles de euros.

Por eso muchos expertos recomiendan no quedarse completamente a cero después de comprar.

Entonces, ¿cuánto dinero necesitas realmente?

Aquí aparece una regla bastante útil.

En muchos casos, el ahorro mínimo recomendable ronda entre el 30% y el 35% del precio de la vivienda.

¿Por qué?

Porque normalmente incluye:

- 20% de entrada

- 10% aproximado para gastos e impuestos

- Pequeño colchón extra

Veamos ejemplos reales.

Ejemplo 1: vivienda de 150.000 euros

Entrada (20%)

30.000 euros

Gastos aproximados (10%)

15.000 euros

Total recomendable

Entre 45.000 y 50.000 euros ahorrados.

Ejemplo 2: vivienda de 250.000 euros

Entrada

50.000 euros

Gastos e impuestos

20.000–25.000 euros

Total recomendable

Entre 70.000 y 80.000 euros.

Ejemplo 3: vivienda de 350.000 euros

Entrada

70.000 euros

Gastos

30.000–35.000 euros

Total recomendable

Cerca de 100.000 euros.

Por eso mucha gente se sorprende al descubrir cuánto ahorro hace falta realmente.

¿Y si no tienes tanto ahorro?

Hay algunas situaciones donde el banco puede financiar más del 80%, pero no son la norma.

Por ejemplo:

- Funcionarios

- Perfiles financieros muy sólidos

- Viviendas de bancos

- Hipotecas con aval adicional

Algunas entidades pueden llegar al 90% o incluso más, aunque suelen exigir mejores condiciones.

Aun así, los gastos de compra normalmente siguen corriendo por cuenta del comprador.

El error de quedarse sin colchón

Uno de los fallos más peligrosos es gastar absolutamente todo en la entrada.

Comprar vivienda implica gastos imprevistos.

Además, la cuota hipotecaria no debería absorber todo el sueldo.

Muchos expertos recomiendan que la hipoteca no supere aproximadamente el 30%–35% de los ingresos mensuales.

Y, además, seguir manteniendo un fondo de emergencia.

Comprar casa da estabilidad, pero quedarse sin liquidez puede generar mucho estrés financiero.

Factores que suelen ignorarse al calcular el coste real de una vivienda

Al analizar la compra de una vivienda, muchas personas se centran únicamente en el precio de adquisición y en la entrada exigida por el banco. Sin embargo, existen otros factores menos evidentes que influyen directamente en la cantidad total de dinero necesaria.

Uno de los más importantes es la planificación financiera previa. No solo es relevante saber cuánto se puede pagar mensualmente en una hipoteca, sino también qué capacidad de ahorro se mantiene después de la compra. En muchos casos, el error no está en acceder a la vivienda, sino en comprometer la totalidad del ahorro disponible, lo que deja al comprador sin margen de reacción ante imprevistos.

Otro aspecto relevante es la estabilidad futura de los ingresos. La decisión de compra no debería basarse únicamente en la situación económica actual, sino también en la previsión de ingresos a medio plazo. Cambios laborales, gastos familiares o situaciones inesperadas pueden afectar significativamente a la capacidad de pago.

Además, el mantenimiento de la vivienda es un coste recurrente que no siempre se tiene en cuenta en el cálculo inicial. Gastos como reparaciones, impuestos locales, seguros o mejoras necesarias forman parte del coste real de ser propietario y pueden variar con el tiempo.

Por todo ello, el análisis de la compra de una vivienda debe ir más allá del precio de mercado y de la entrada inicial. Una visión completa permite evitar situaciones de sobreendeudamiento y mejora la estabilidad financiera a largo plazo.

Conclusión

Comprar vivienda en España requiere bastante más dinero del que mucha gente imagina.

No basta con ahorrar el 20% de entrada. Hay que sumar impuestos, notaría, tasación, posibles reformas y un margen de seguridad financiera.

Como referencia general, muchas veces tiene sentido pensar en un ahorro cercano al 30%–35% del precio total de la vivienda antes de empezar el proceso.

Puede parecer mucho dinero, pero entender el coste real desde el principio ayuda a evitar sorpresas y tomar decisiones mucho más realistas.